اقتصاد ایران در سالهای اخیر با چالشهای متعددی از جمله تحریمهای بینالمللی، تورم پایدار، کاهش سرمایهگذاری و افزایش ریسکهای اقتصادی مواجه بوده است. این شرایط، همراه با تنشهای سیاسی و اجتماعی، اثرات عمیقی بر متغیرهای کلان اقتصادی نظیر رشد اقتصادی، اشتغال، نقدینگی، تجارت خارجی و رفاه خانوار گذاشته است. در این متن، با بررسی ابعاد مختلف این چالشها، تصویری جامع از وضعیت کنونی اقتصاد ایران و چشمانداز پیشرو ارائه میشود.

فهرست مطالب

- رشد اقتصادی

- تورم

- نقدینگی

- اشتغال

- مهاجرت

- سرمایهگذاری

- سطح ریسک

- تجارت خارجی

- نفت

- بهره

- کسب و کار

- بازارهای دارایی

- طلا

- بازار سهام

- خودرو

- مالیات دولت

- خانوار

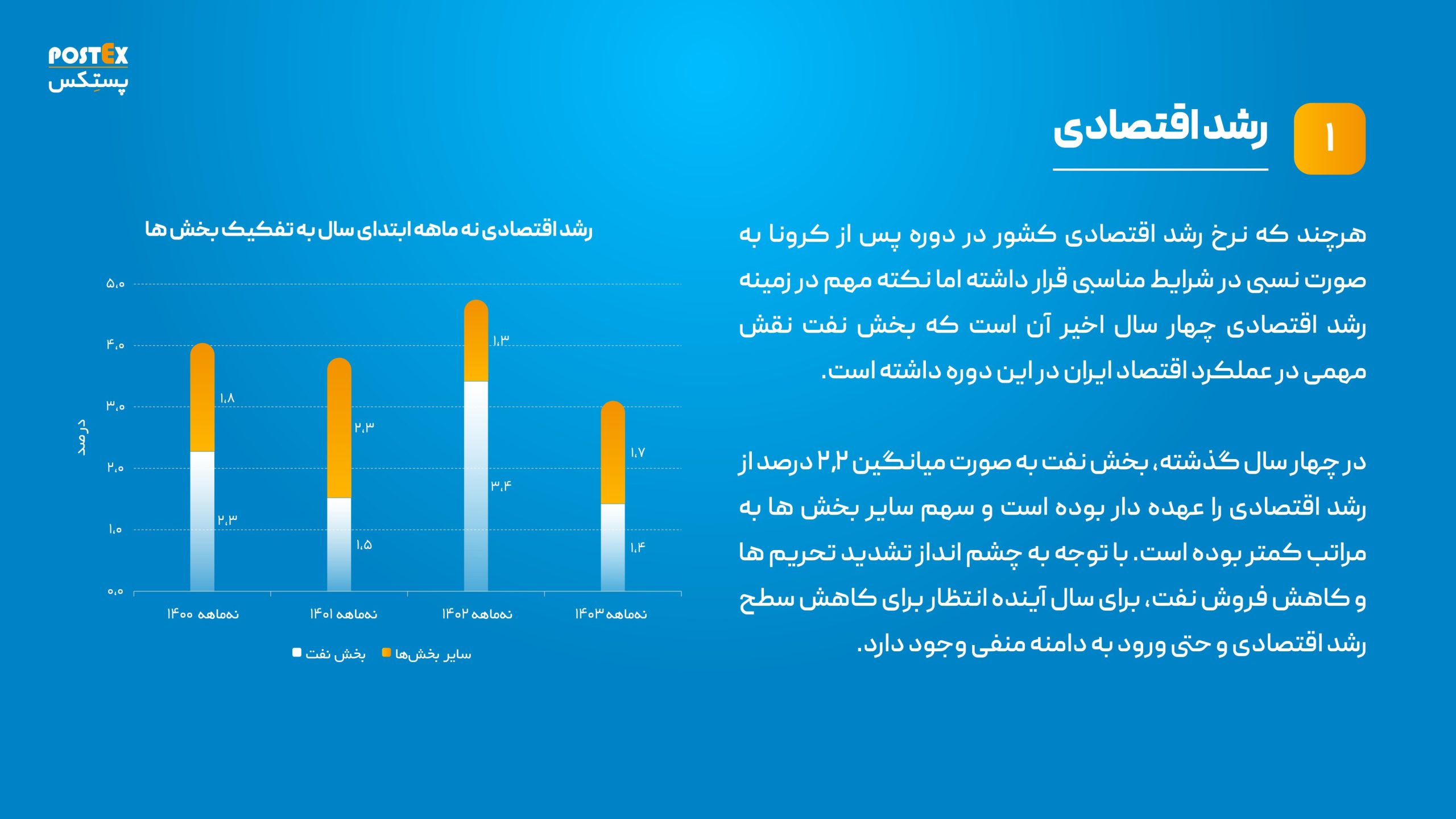

رشد اقتصادی

هرچند که نرخ رشد اقتصادی کشور در دوره پس از کرونا به صورت نسبی در شرایط مناسبی قرار داشتهT اما نکته مهم در زمینه رشد اقتصادی چهار سال اخیر آن است که بخش نفت نقش مهمی در عملکرد اقتصاد ایران در این دوره داشته است. در چهار سال گذشته، بخش نفت به صورت میانگین ۲.۲ درصد از رشد اقتصادی را عهدهدار بوده است و سهم سایر بخشها به مراتب کمتر بوده است. با توجه به چشمانداز تشدید تحریمها و کاهش فروش نفت، برای سال آینده انتظار برای کاهش سطح رشد اقتصادی و حتی ورود به دامنه منفی وجود دارد.

تورم

نرخ تورم نقطهبهنقطه در بهمنماه ۱۴۰۳ برای پنجاهوپنجمین ماه متوالی در محدوده بالاتر از ۳۰ درصد قرار گرفته است. پایداری بلندمدت تورم در سطوح بالا سبب شده تا تغییرات قیمتی در بازههای میانمدت، رشدهای بالایی را ثبت نماید، به شکلی که در حال حاضر تورم سهساله در محدوده ۲۰۰ درصد و تورم پنجساله در محدوده ۵۰۰ درصد قرار دارد. این شرایط، تابآوری اجتماعی را بهشدت کاهش داده و با توجه به آنکه سرریزهای ناشی از رشد ارز هنوز بهصورت کامل در قیمت کالاها منعکس نشده است، انتظار تداوم شرایط جاری و حتی رسیدن مجدد نرخ تورم به محدوده ۴۰ درصد در نیمه اول سال آینده کاملاً محتمل خواهد بود.

نقدینگی

رشد نقدینگی در ده ماهه ابتدای سال معادل ۲۳.۴ درصد بوده است که در مقایسه با سالهای گذشته، عددی نسبتاً پایین محسوب میشود. هرچند که اتخاذ سیاستهای پولی انقباضی با هدف مدیریت تقاضا، نقش مهمی در کاهش نرخ رشد متغیرهای پولی و کنترل سطح قیمتها داشته است اما باید توجه داشت که پیامد این رویکرد، تنگنای مالی و اعتباری برای بنگاهها بوده که تأمین سرمایه در گردش را به مهمترین چالش آنها تبدیل نموده است.

با توجه به آنکه در شرایط فعلی (به دلیل افزایش ریسک، جهش ارزی و انتظارات تورمی)، اتخاذ هرگونه انبساط پولی با جهش تورم همراه خواهد شد، لذا افزایش نرخ رشد نقدینگی و بالطبع آن تسهیل در تأمین سرمایه در گردش بسیار محتمل به نظر میرسد.

اشتغال

هرچند که بنا به دلایلی نظیر شرایط نسبتاً مناسب رشد اقتصادی و ارزان بودن نهاده نیروی کار، طی سالهای پس از کرونا سطح اشتغال در کشور بهصورت پیوسته افزایش یافته اما نکته مهم در زمینه آمارهای اشتغال، مساله ترکیب شاغلین است. آمارها نشان میدهد که در چهار فصل اخیر، تعداد شاغلان دارای مدرک دانشگاهی با کاهش مواجه شده است. اگرچه بخشی از این موضوع ناشی از کاهش تقاضا بوده، اما با توجه به کاهش نرخ مشارکت این گروه، به نظر میرسد که خروج از بازار کار یا به دلایلی نظیر مهاجرت نیز در کاهش تعداد شاغلین فارغالتحصیل مؤثر بوده است. با توجه به چشمانداز کاهش نرخ رشد اقتصادی و تنگتر شدن فضای کسبوکارهای فعال در حوزه اقتصاد دیجیتال، بهبود محسوس در اشتغال فارغالتحصیلان چندان محتمل به نظر نمیرسد.

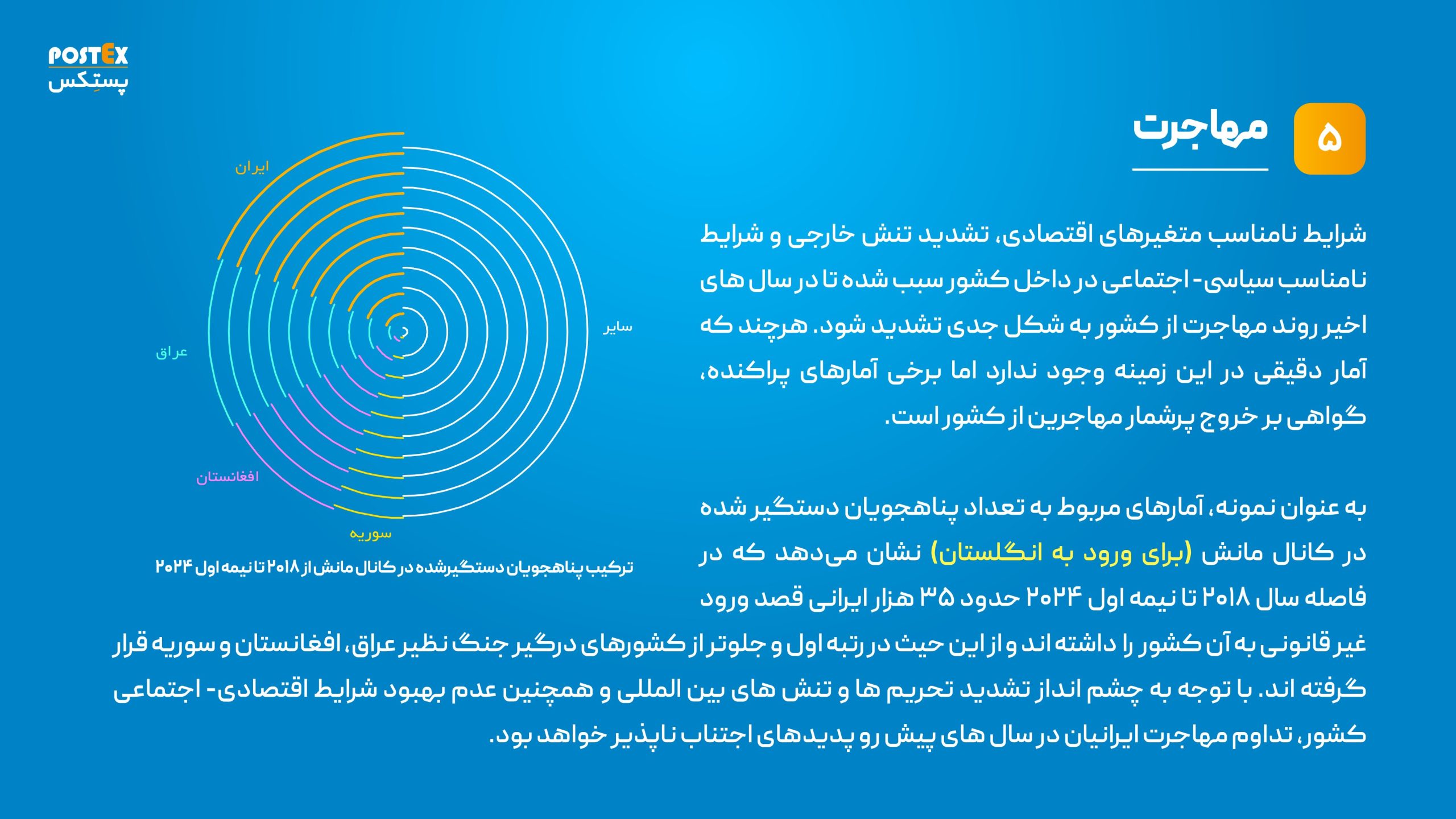

مهاجرت

شرایط نامناسب متغیرهای اقتصادی، تشدید تنش خارجی و شرایط نامناسب سیاسی-اجتماعی در داخل کشور سبب شده تا در سالهای اخیر، روند مهاجرت از کشور به شکل جدی تشدید شود. هرچند که آمار دقیقی در این زمینه وجود ندارد، اما برخی آمارهای پراکنده، گواهی بر خروج پرشمار مهاجرین از کشور است.

به عنوان نمونه، آمارهای مربوط به تعداد پناهجویان دستگیرشده در کانال مانش (برای ورود به انگلستان) نشان میدهد که در فاصله سال ۲۰۱۸ تا نیمه اول ۲۰۲۴ حدود ۳۵ هزار ایرانی قصد ورود غیرقانونی به این کشور را داشتهاند و از این حیث، در رتبه اول و جلوتر از کشورهایی درگیر جنگ نظیر عراق، افغانستان و سوریه قرار گرفتهاند. با توجه به چشمانداز تشدید تحریمها و تنشهای بینالمللی و همچنین عدم بهبود شرایط اقتصادی-اجتماعی کشور، تداوم مهاجرت ایرانیان در سالهای پیشرو پدیدهای اجتنابناپذیر خواهد بود.

سرمایهگذاری

اقتصاد ایران در سالهای اخیر در سرمایهگذاری ناموفق عمل نموده است. آمارها نشان میدهد که پس از آغاز تحریمها در سال ۱۳۹۷، سطح سرمایهگذاری ناخالص در کشور کاهش یافته و حداکثر به محدوده ۴۰ میلیارد دلار رسیده است که البته در برخی سالها، این رقم حتی از استهلاک انباره سرمایه موجود نیز کمتر بوده و به این ترتیب، سرمایهگذاری خالص منفی شده است.

با توجه به آنکه کاهش سطح سرمایهگذاری در اقتصاد ایران در هر دو مرحله تحریمهای یک دهه اخیر اتفاق افتاده است، انتظار بر آن است که با تشدید تحریمها در سال آینده، مجدداً سطح سرمایهگذاری کشور کاهش یابد.

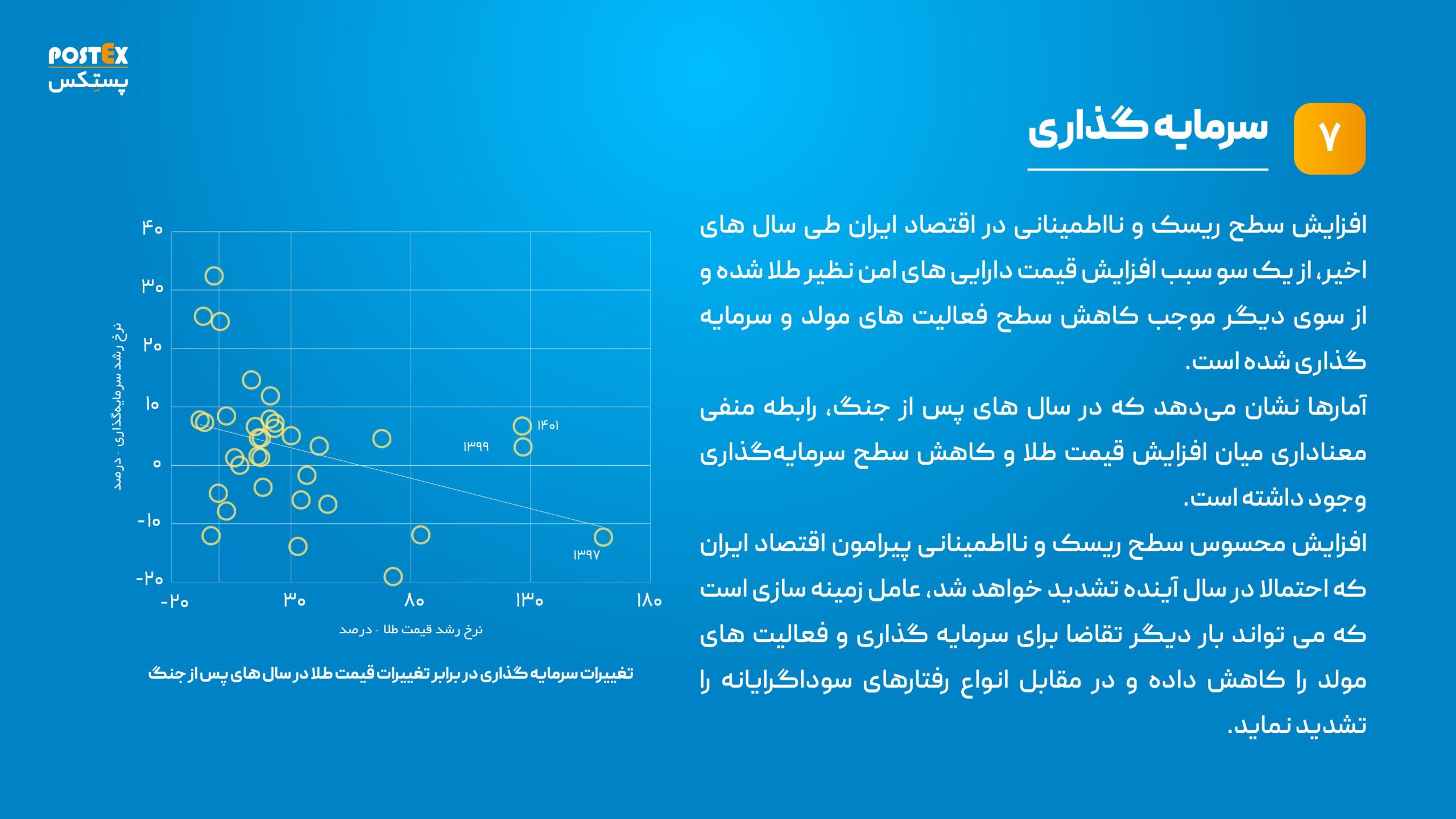

سطح ریسک

افزایش سطح ریسک و نااطمینانی در اقتصاد ایران طی سالهای اخیر، از یک سو سبب افزایش قیمت داراییهای امن نظیر طلا شده و از سوی دیگر موجب کاهش سطح فعالیتهای مولد و سرمایهگذاری شده است. آمارها نشان میدهد که در سالهای پس از جنگ، رابطه منفی معناداری میان افزایش قیمت طلا و کاهش سطح سرمایهگذاری وجود داشته است. افزایش محسوس سطح ریسک و نااطمینانی پیرامون اقتصاد ایران که احتمالاً در سال آینده تشدید خواهد شد، عامل زمینهسازی است که میتواند بار دیگر تقاضا برای سرمایهگذاری و فعالیتهای مولد را کاهش داده و در مقابل انواع رفتارهای سوداگرایانه را تشدید نماید.

تجارت خارجی

روند تجارت غیرنفتی کشور در سالهای اخیر به شکلی بوده که با وجود افزایش میزان صادرات و واردات بهصورت همزمان، سرعت رشد واردات بیشتر بوده و همین موضوع سبب افزایش ناترازی تجاری شده است. کسری تراز تجاری کشور در فاصله سالهای پس از تحریم از حدود ۲ میلیارد دلار آغاز شده و در حال حاضر در محدوده بالاتر از ۱۰ میلیارد دلار قرار دارد که رقمی چشمگیر محسوب میشود.

تشدید تحریمهای تجاری در سال آینده میتواند اثرات محسوسی بر سطح صادرات و واردات داشته باشد اما از آنجا که حذف بخش زیادی از واردات کشور شامل کالاهای اساسی و مواد اولیه صنایع، اجتنابناپذیر است، لذا انتظار میرود که اثرات تحریم بر صادرات بیش از واردات باشد و کسری تراز تجاری افزایش یابد.

نفت

بخش نفت، همواره یکی از اصلیترین اهداف تحریمهای بینالمللی بوده است و البته اثرات ناشی از اصابت تحریم بر این بخش نیز کاملاً مشهود است. آمارها نشان میدهد که تحریمهای سال ۱۳۹۷ در برخی مواقع فروش نفت ایران را تا هشتاد درصد کاهش داده است. از آنجا که کسری تراز تجاری غیرنفتی در سالهای اخیر همواره از طریق درآمدهای حاصل از صادرات نفت جبران شده است، کاهش فروش نفت فشار زیادی بر روی قیمتها در بازار ارز ایجاد خواهد نمود.

تکرار شرایط تحریمی مشابه آنچه پس از سال ۱۳۹۷ اتفاق افتاد، میتواند در سالهای پیشرو تغییرات محسوسی در نرخ ارز ایجاد نماید.

بهره

نرخ بهره و هزینه تأمین مالی در سال ۱۴۰۳ بهصورت میانگین حدود ۸ واحد درصد افزایش یافته و در حال حاضر در سطوح بیسابقه تاریخی قرار دارد. افزایش حضور دولت در بازار اوراق، کاهش نرخ رشد نقدینگی و توان اعتباردهی بانکها و همچنین افزایش نیاز به سرمایه در گردش بنگاهها (به دلیل شوکهای ارزی)، برخی از دلایل رشدهای چشمگیر در نرخ بهره است.

هرچند که انتظار میرود در دوماهه ابتدای سال آینده با کاهش تقاضای فصلی، نرخ بهره نیز بهصورت نسبی کاهش یابد، اما با توجه به تداوم سیاستهای پولی انقباضی و همچنین شرایط نامناسب بودجه دولت، کاهش محسوس و پایدار در نرخ بهره چندان محتمل به نظر نمیرسد.

کسب و کار

کسبوکارهای ایرانی در سال ۱۴۰۳ شرایط فاجعهباری را تجربه نمودهاند به شکلی که بر اساس شاخص مدیران خرید، در ۷ ماه از ۱۱ ماه سپریشده از سال، در وضعیت رکودی قرار داشتهاند. دادههای شاخص مدیران خرید نشان میدهد که وضعیت رکودی مختص چند صنعت خاص نبوده و تمامی صنایع را در بر میگیرد. افزایش چشمگیر قیمت مواد اولیه و کاهش موجودی انبار، کاهش سطح سفارشات جدید و کاهش انتظارات نسبت به تولید آتی، زیرمولفههای شاخص مدیران خرید هستند که تصویر مطلوبی در زمینه بهبود شرایط آینده بنگاهها ارائه نمیدهند.

بازارهای دارایی

در سال ۱۴۰۳ طلا با فاصله قابل توجه نسبت به سایرین، پیشتاز بازدهی در بین کلاسهای دارایی بوده است. ارز نیز با رشد حدود ۵۰ درصدی در رتبه بعدی قرار گرفته اما سایر داراییها در سال ۱۴۰۳ شرایط مناسبی نداشتهاند و بازدهی آنها هم از تورم و هم از بازدهی ابزارهای درآمد ثابت کمتر بوده است.

طلا

افزایش گرایش به طلا سبب شده تا دارایی تحت مدیریت صندوقهای طلا در سال جاری رشد چشمگیر ۲۵۰ درصدی را تجربه نماید که در صنعت مدیریت دارایی کشور یک رکورد کمنظیر محسوب میشود. در حال حاضر تعداد صندوقهای طلا به ۲۱ عدد رسیده که تقریباً نیمی از آنها در سال جاری تأسیس شدهاند. رشد نرخ ارز و به تبع آن طلا و همچنین تداوم اقبال عمومی به طلا، دو مؤلفهای است که میتواند رشد بیشتر دارایی تحت مدیریت صندوقهای طلا را در سال آینده به همراه داشته باشد.

بازار سهام

هرچند که در حال حاضر بازدهی بازار سهام طی سال جاری و در مقایسه با سالهای یک دهه اخیر در وضعیت میانهای قرار گرفته است، اما باید توجه داشت که بخش اصلی رشد بازار در چهار ماه پایانی سال رخ داده است و تا قبل از آن، عملکرد بازار سهام در وضعیت بسیار نامناسبی بوده است. هرچند که رشد نرخ ارز میتواند محرک خوبی برای رشد این بازار در سال آینده باشد اما تهدیدهای ناشی از تنشهای ژئوپلیتیک و شرایط تحریمی نیز چالشهای جدی برای رشد قیمت سهام هستند.

خودرو

بازار خودرو که در سالهای اخیر همواره با نوسانات ارز مرتبط بوده و رشد آن غالباً از تغییرات بازار ارز نیز بیشتر بوده، در سال جاری شرایط متفاوتی داشته است به شکلی که شاخص قیمت ریالی خودرو در یازده ماهه ابتدایی سال تنها ۱۷ درصد افزایش یافته و شاخص دلاری قیمت خودرو نیز حدود ۲۵ درصد کاهش یافته است.

به نظر میرسد که رفع موانع و آزادسازی نسبی واردات خودرو در کنار کاهش قدرت خرید افراد، مهمترین دلیل عدم رشد قیمت خودرو بوده است. برای سال آینده نیز با وجود افزایشهای اخیر در نرخ ارز، تداوم سیاست واردات میتواند مانع از رشد قیمت نسبی خودرو شود.

مالیات دولت

بودجه دولت در شرایط بسیار نامناسبی قرار دارد. از ابتدای سال ۱۴۰۳ تا میانه اسفندماه، حدود ۳۸۰ هزار میلیارد تومان اوراق دولتی در حراجهای هفتگی به فروش رسیده که این رقم از مجموع اوراق فروخته شده در بازه سهساله ۱۴۰۰ تا ۱۴۰۲ بیشتر است! البته انتظار میرود که این رقم تا پایان سال به ۴۰۰ هزار میلیارد تومان بالغ گردد.

با توجه به آنکه در سال آینده حدود ۳۰۰ هزار میلیارد تومان از اوراق دولت سررسید خواهد شد (و نیاز به جایگزینی دارد)، و همچنین با توجه به چشمانداز کاهش درآمدهای ارزی، افزایش میزان انتشار اوراق دولت در سال آینده کاملاً محتمل خواهد بود.

خانوار

مصرف بخش خصوصی در چهار سال اخیر ثابت بوده و هیچ افزایشی نداشته است. این موضوع در حالی رخ داده که از سال ۱۴۰۱ یارانه نقدی جدیدی برای بخش زیادی از جامعه تعریف شده و اثر نسبی بر افزایش قدرت خرید آنها داشته است. با این وجود، میزان مخارج مصرفی خانوار تقریباً ثابت بوده و البته باید توجه داشت که در این دوره، جمعیت کشور نزدیک به ۳ درصد افزایش یافته است.

چشمانداز نامناسب رشد اقتصادی، افزایش محسوس تورم و جهش ارزی، مجموع مواردی است که قدرت خرید خانوار را برای سال آینده کاهش خواهد داد و البته ریسکهای محیط پیرامونی نیز منجر به تعویق برخی از مصارف غیرضروری خانوار (با هدف افزایش پسانداز) خواهد شد. بر همین اساس، انتظار بر تداوم کاهش رفاه خانوار در سال آینده نیز وجود دارد.

نتیجهگیری

اقتصاد ایران در شرایط کنونی با مجموعهای از مشکلات ساختاری و محیطی دستوپنجه نرم میکند که از جمله آنها میتوان به وابستگی رشد اقتصادی به بخش نفت، تورم مزمن، کاهش سرمایهگذاری، افزایش کسری تجاری و تشدید مهاجرت اشاره کرد. با توجه به چشمانداز تشدید تحریمها، افزایش ریسکهای ژئوپلیتیک و نبود نشانههای قوی برای بهبود شرایط، انتظار میرود که در سال آینده فشار بر متغیرهای اقتصادی نظیر نرخ ارز، تورم و رفاه خانوار افزایش یابد. در این میان، لزوم اتخاذ سیاستهای هوشمندانه برای مدیریت نقدینگی، تقویت تولید داخلی و کاهش وابستگی به درآمدهای نفتی بیش از پیش احساس میشود تا اقتصاد کشور بتواند در برابر شوکهای پیشرو مقاومت بیشتری نشان دهد.